日前,税局正式发布通知,个税预征率调至1.5%!具体内容,快随小编一起来看看吧~

1.5%预征个人所得税

4月1日起执行!

重点内容,小编已经帮大家整理好了:

关于自然人临时代开发票预征个人所得税的事项如下:

(一)对在本市范围内临时从事生产、经营的零散税收纳税人在代开增值税发票时,按纳税人开票金额(不含增值税)的1.5%预征个人所得税。

(二)年度终了后,纳税人按照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(2018年第62号)规定办理经营所得汇算清缴时,按本公告第一条第(一)项规定被预征的个人所得税可以在汇算清缴时扣除。

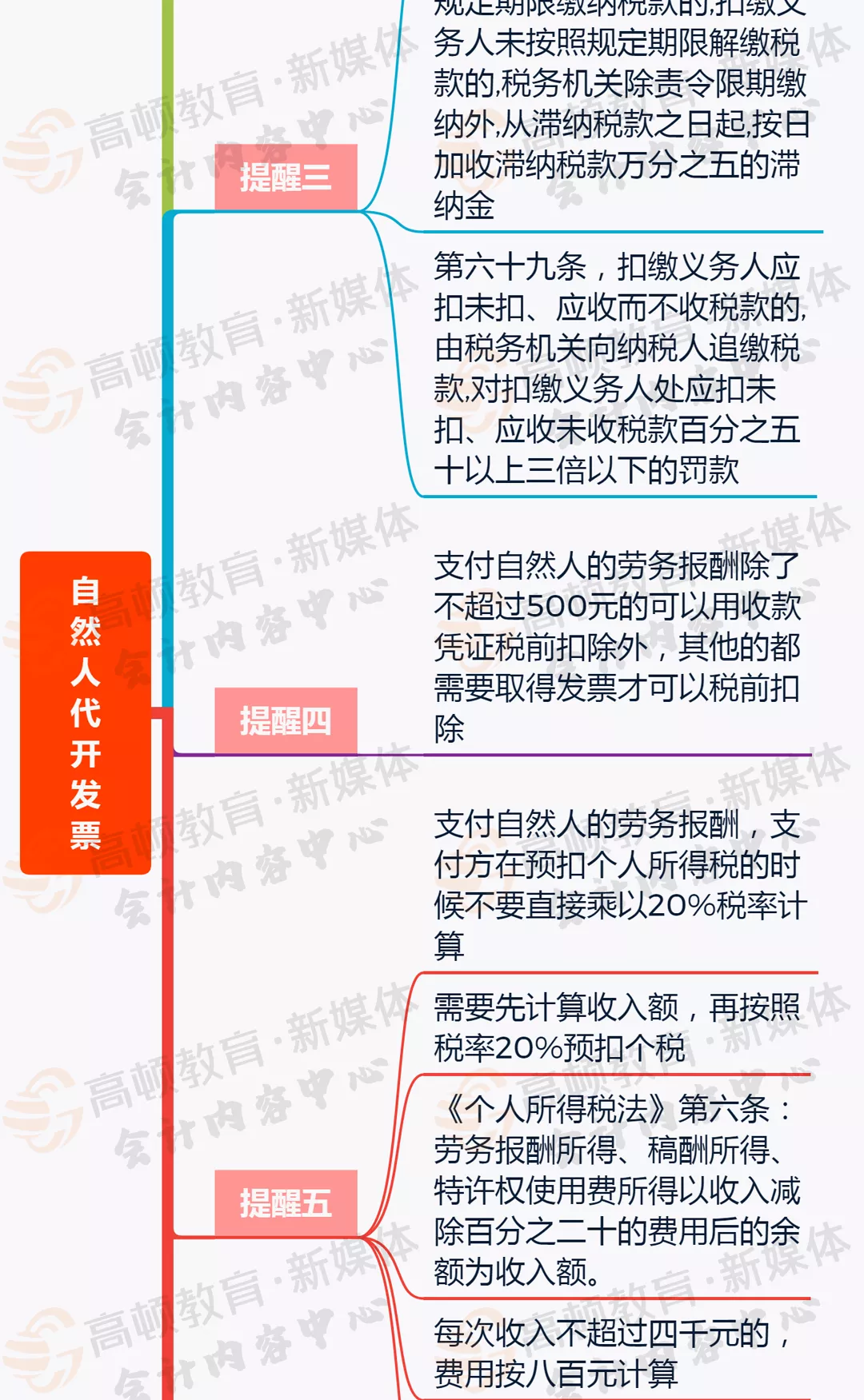

(三)对自然人取得劳务报酬所得、稿酬所得、特许权使用费所得等综合所得需要代开发票的,在代开发票环节不征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)并办理全员全额扣缴申报。代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)。”

(四)自然人销售和出租不动产代开发票的,仍按原政策执行。

本公告自2021年4月1日起施行

注意!代开以下几种发票,

需要代扣个税!

目前,仅对自然人取得劳务报酬所得、稿酬所得、特许权使用费所得等综合所得不征收个税,但其他取得收入还是需要预扣预缴(或代扣代缴)。

企业税负重,税筹难,涉及虚开等违规操作,薪给力现在正在开展限时活动,0元领取,不怕稽查,赶快点击下面图片报名领取吧。

那么,哪些项目属于经营所得?哪些项目属于劳务报酬所得?总是搞不清,很容易造成代开了发票却带来了涉税风险。今天kavin老师也帮大家梳理好了,建议看完转发收藏~

会计考试真题免费放送中,赶快扫描图片中二维码领取吧!

")

")

客服热线

客服热线

微信客服

微信客服